Търсенето на така наречените бързи кредити у нас е особено високо през последните години, като изминалата 2022 година потвърждава тенденцията.

Още: Финансовото министерство се заяде с Асен Василев за плана за приемане на еврото

Още: Руската централна банка запази високата основна лихва

Вземанията по заеми на дружествата, специализирани в кредитиране, скачат със 725 млн. лева на годишна база до общо 4.42 млрд. лева към края на четвъртото тримесечие на миналата година, сочат данните на Българската народна банка. Това представлява ръст от 19.6% спрямо последното тримесечие на предходната 2021 година.

Само за последните три месеца на миналата 2022 година, вземанията на дружествата специализирани в кредитиране, нарастват със 132 млн. лева или 3.1% спрямо третото тримесечие, предава Expert.bg.

Номиналното годишно увеличение на вземанията през 2022 година изпреварва резултата от 2021 година с близо 100 млн. лева. За сравнение, през 2021 година вземанията по този вид кредити нараснаха с 629.2 млн. лева (+20.4% на годишна база).

Още: Сериозна промяна в курса на еврото спрямо долара

Още: Правителството отлага със седмица представянето на проектобюджетите

Независими и обективни новини - Actualno.com ги представя и във Viber! Последвайте ни тук!

Върху вземанията по кредити оказват влияние и нетните продажби на кредити от дружествата, които за периода януари-декември 2022 година са в размер на 94.4 млн. лева. На годишна база продадените кредити са в размер на 103.6 млн. лв. (в т.ч. 21.5 млн. лв. през четвъртото тримесечие на 2022 г.), а закупените – 9.2 млн. лв. (в т.ч. 2.2 млн. лв. през последното тримесечие на 2022 г.).

Размерът на необслужваните кредити възлиза на 302.7 млн. лева към края на декември 2022 година или 6.8% от всички вземания по кредити. Увеличението спрямо края на предходната 2021 година достига 6.7% (+19 млн. лева). Сравнително ниският ръст на лошите бързи кредити се дължи на спад на необслужваните заеми в размер на 12.6% (43.7 млн. лева) през последното тримесечие спрямо преходния тримесечен период на тази година.

Благодарение на този процес, обемът на необслужваните заеми свива годишното увеличение, след като през третото тримесечие бе отчетен скок от 23% на лошите кредити.

Още: Заради правилата за необслужваните кредити: ЕК даде България на съд

Още: Нова посока за еврото спрямо долара

Противно на названието „бързи кредити”, най-масови са заемите със срок на погасяване над 5 години – дял от 44.5% към края на миналата година. Те нарастват с 27.6% или 426.1 млн. лева на годишна база до общо 1.97 млрд. лева към края на декември 2022 година, сочат данните на БНБ.

В края на четвъртото тримесечие на 2022 г. вземанията по кредити с матуритет над 1 до 5 години са 903.2 млн. лева. Те нарастват със 7.8% (65.3 млн. лв.) на годишна база. Вземанията по кредити с матуритет до 1 година са 1.251 млрд. лева в края на декември 2022 г., като нарастват с 20.7% (214.6 млн. лв.) спрямо края на същия месец на 2021 година.

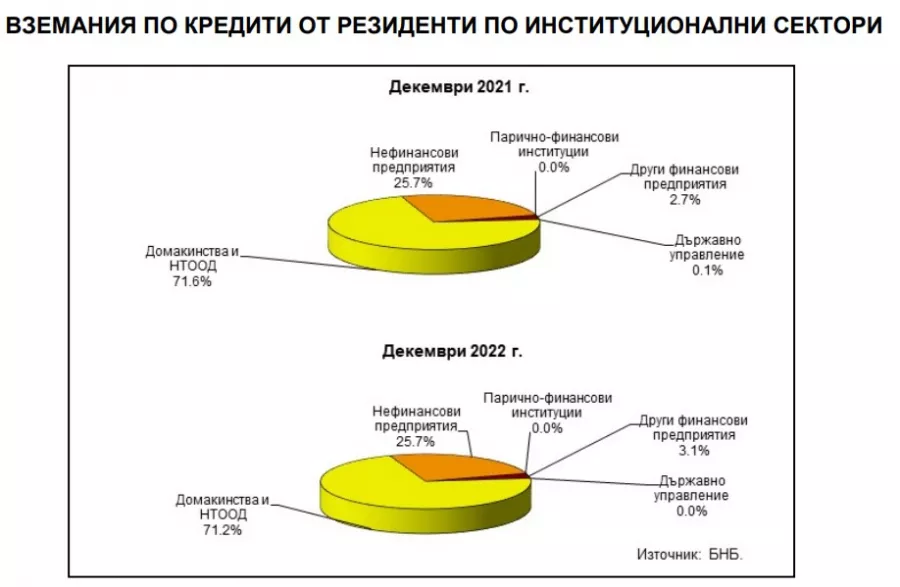

Най-висок дял във вземанията по кредити има сектор Домакинства и НТООД – дял от 71.2% към края на декември 2022 година. Те нарастват с 18.8% на годишна база до общо 3.1 млрд. лева.

Вземанията по кредити от сектор нефинансови предприятия са 1.122 млрд. лв. към края на четвъртото тримесечие на 2022 година. Те се увеличават с 19.5% (182.7 млн. лв.) в сравнение с края на декември 2021 година. Относителният им дял в общия размер на вземанията по кредити от резиденти е 25.7% в края на декември 2022 година.

В структурата на вземанията по кредити от сектор Домакинства и НТООД преобладават потребителските кредити, които са 2.992 млрд. лв. в края на четвъртото тримесечие на 2022 година. Те се увеличават с 20% (499.5 млн. лв.) на годишна. Относителният им дял в общия размер на вземанията по кредити от сектор Домакинства и НТООД нараства от 95.2% към края на декември 2021 г. до 96.2% към края на същия месец на 2022 година.

Размерът на жилищните кредити в края на четвъртото тримесечие на 2022 г. е 31.8 млн. лв. Те намаляват с 5.2% (1.7 млн. лв.) в сравнение с края на декември 2021 година и с 10.6% (3.8 млн. лв.) спрямо септември 2022 година.

Относителният дял на тези кредити в общия размер на вземанията от сектор Домакинства и НТООД намалява от 1.3% в края на декември 2021 г. до 1% в края на същия месец на 2022 година.

Другите кредити са общо 86.5 млн. лв. в края на декември 2022 г. Те намаляват с 5.1% (4.6 млн. лв.) и с 4.4% (4 млн. лв.) спрямо края на септември 2022 година. Относителният им дял намалява от 3.5% в края на декември 2021 г. до 2.8% в края на същия месец на 2022 година.